Резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Когда компания вправе создать резерв по сомнительным долгам, использует кассовый метод или применяет метод начисления?

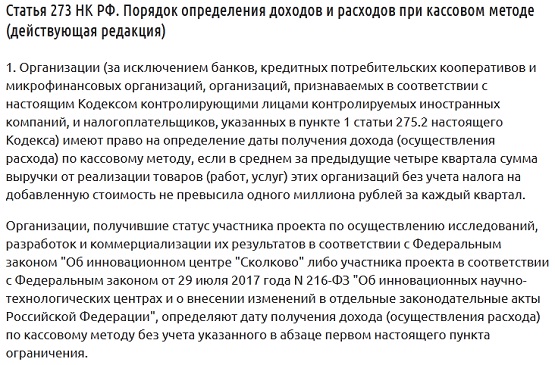

В каком из ниже предложенных случаев компания вправе создать резерв по сомнительным долгам?

Подсказка в статье: Пошаговый алгоритм поможет не перемудрить с резервом по сомнительным долгам

Есть два варианта ответа, правильный только один:

- использует кассовый метод для признания доходов и расходов

- применяет метод начисления

Кулответ считает правильны вариантом: применяет метод начисления

3. Расходами налогоплательщиков признаются затраты после их фактической оплаты. В целях настоящей главы оплатой товара (работ, услуг и (или) имущественных прав) признается прекращение встречного обязательства налогоплательщиком — приобретателем указанных товаров (работ, услуг) и имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав). НК РФ Статья 273.