Всероссийский налоговый диктант – это просветительская образовательная акция в онлайн-формате, которую проводит в 2021 году Федеральной налоговой службы. Цель диктанта — популяризация налогового законодательства.

- Всероссийский налоговый диктант 2021

- Ответы на Всероссийский налоговый диктант

- Вопрос 1/35

- Вопрос 2/35

- Вопрос 3/35

- Вопрос 4/35

- Вопрос 5/35

- Вопрос 6/35

- Вопрос 7/35

- Вопрос 8/35

- Вопрос 9/35

- Вопрос 10/35

- Вопрос 11/35

- Вопрос 12/35

- Вопрос 13/35

- Вопрос 14/35

- Вопрос 15/35

- Вопрос 16/35

- Вопрос 17/35

- Вопрос 18/35

- Вопрос 19/35

- Вопрос 20/35

- Вопрос 21/35

- Вопрос 22/35

- Вопрос 23/35

- Вопрос 24/35

- Вопрос 25/35

- Вопрос 26/35

- Вопрос 27/35

- Вопрос 28/35

- Вопрос 29/35

- Вопрос 30/35

- Вопрос 31/35

- Вопрос 32/35

- Вопрос 33/35

- Вопрос 34/35

- Вопрос 35/35

Всероссийский налоговый диктант 2021

Всероссийский налоговый диктант — это очередная инициатива Федеральной налоговой службы, целью которой является не только проверка знаний, но и повышение Вашей налоговой грамотности.

Акция проходит с 17 по 30 мая 2021 года.

Чтобы принять участие в Всероссийском налоговом диктанте, необходимо зарегистрироваться на сайте taxdictation.ru и только после входа в личный кабинет можно приступить к ответам на вопросы.

Зачкм вам проходить этот диктант? Знание основ налогообложения поможет Вам разумно и ответственно относиться к налогам, не только их своевременно платить, но и получать установленные законом льготы и налоговые вычеты. Налоговая грамотность является необходимым качеством для жизни в современном обществе.

Ответы на Всероссийский налоговый диктант

Диктант состоит из 35 вопросов, на решение которых даётся 60 минут. Чтобы выбрать правильный ответ не нужно досконально знать Налоговый кодекс, так как к каждому вопросу дано четыре варианта ответа, среди которых только один вариант правильный, его можно выбрать логическим путём, без определённых знаний.

Вопрос 1/35

Кто в соответствии с Конституцией Российской Федерации обязан платить законно установленные налоги и сборы?

- каждый обязан платить законно установленные налоги и сборы

- граждане Российской Федерации, достигшие возраста 18 лет

- налоговые резиденты Российской Федерации

- все работающие на территории Российской Федерации

Наш ответ: каждый обязан платить законно установленные налоги и сборы

В соответствии с Конституции Российской Федерации, статья 57, Каждый гражданин обязан платить законно установленные налоги и сборы.

Вопрос 2/35

В чьем ведении находится установление общих принципов налогообложения и сборов в Российской Федерации?

- Федеральной налоговой службы

- Президента Российской Федерации

- Государственной Думы Российской Федерации

- в совместном ведении Российской Федерации и субъектов Российской Федерации

Наш ответ: в совместном ведении Российской Федерации и субъектов Российской Федерации

Установление общих принципов налогообложения и сборов в Российской Федерации относится к совместному ведению Российской Федерации и ее субъектов. Система налогов, взимаемых в федеральный бюджет, и общие принципы налогообложения и сборов в Российской Федерации устанавливаются федеральным законом.

Вопрос 3/35

В чью пользу по общему правилу толкуются все неустранимые сомнения актов законодательства о налогах и сборах?

- в пользу налоговых органов

- в пользу налогоплательщика и плательщика сборов

- в пользу Российской Федерации

- в пользу государственных органов

Наш ответ: в пользу налогоплательщика и плательщика сборов

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента). (в ред. Федерального закона от 03.07.2016 N 243-ФЗ). Статья 4. Нормативные правовые акты…

Вопрос 4/35

Акты законодательства о налогах и сборах НЕ имеют обратной силы, если устанавливают:

- новые налоги

- дополнительные гарантии защиты прав налогоплательщиков

- новые обстоятельства, смягчающие ответственность за налоговое правонарушение

- устраняющие ответственность за нарушение законодательства о налогах и сборах

Наш ответ: новые налоги

В соответствии с конституционным принципом в п. 2 ст. 5 НК РФ установлено, что обратной силы не имеют следующие акты законодательства РФ о налогах и сборах: устанавливающие новые налоги и сборы; повышающие налоговые ставки; устанавливающие или отягчающие ответственность за налоговые правонарушения; устанавливающие новые обязанности; иным образом ухудшающие положение налогоплательщиков или плательщиков сборов, а также иных участников отношений, регулируемых законодательством о налогах и сборах.

Вопрос 5/35

Законы о налогах и сборах имеют обратную силу в том случае, если:

- устанавливают новые сборы

- повышают налоговые ставки

- устанавливают дополнительные гарантии защиты прав налогоплательщиков

- устанавливают новые обязанности налогоплательщиков

Наш ответ: устанавливают дополнительные гарантии защиты прав налогоплательщиков

Статья 5 Кодекса упоминает гарантии при установлении порядка действия актов законодательства о налогах и сборах во времени: акты законодательства о налогах и сборах, устраняющие или смягчающие ответственность за нарушение законодательства о налогах и сборах либо устанавливающие дополнительные гарантии защиты прав налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей, имеют обратную силу.

Вопрос 6/35

В соответствии с Налоговым кодексом Российской Федерации налог – это:

- обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц

- добровольный платеж граждан в бюджет Российской Федерации

- ежемесячный платеж с полученных доходов каждого в бюджетную систему Российской Федерации

- принудительное взимание денежных средств в пользу государства

Наш ответ: обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц

НК РФ Статья 8. Понятие налога, сбора, страховых взносов. 1. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Вопрос 7/35

Какими правами обладает налогоплательщик?

- получать от налоговых органов бесплатную информацию о действующих налогах

- получать скидку при досрочной уплате налогов

- не становится на учет в налоговом органе

- оплачивать налоги в любой валюте

Наш ответ: получать от налоговых органов бесплатную информацию о действующих налогах

1. Налогоплательщики имеют право: 1) получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения.

Вопрос 8/35

Налоговый орган в отношении индивидуального предпринимателя имеет право:

- устанавливать индивидуальные налоговые ставки для конкретного налогоплательщика

- вводить персональные сборы

- предоставлять скидки по налогам и сборам для добросовестных налогоплательщиков

- проводить налоговые проверки

Наш ответ: проводить налоговые проверки

Налоговый орган вправе провести выездную налоговую проверку деятельности индивидуального предпринимателя. Но такое мероприятие налогового контроля, как правило, проводится в редких случаях.

Вопрос 9/35

С какого возраста начинается налоговая правоспособность?

- с 14 лет

- с момента рождения

- с 16 лет

- с момента появления в собственности или на иных правах объектов налогообложения

Наш ответ: с момента рождения

Налоговая правоспособность возникает у физического лица с момента рождения, это неоднократно отмечалось в юридической литературе.[8; 235с.] Однако налоговая правоспособность физического лица не имеет никакого смысла, если она не может быть реализована.

Вопрос 10/35

С какого момента начинается налоговая правоспособность организации?

- с момента получения первого дохода

- со дня постановки на налоговый учет в налоговой инспекции

- с момента государственной регистрации

- с даты подачи заявления о государственной регистрации юридического лица при создании

Наш ответ: с момента государственной регистрации

Ст. 49 и 51 Гражданского кодекса (часть первая) закрепляет гражданскую правоспособность и дееспособность юридического лица, которая приобретается им с момента государственной регистрации. Следует отметить, что налоговая правосубъктность возникает у организации с момента её постановки на налоговый учет.

Вопрос 11/35

Гражданин занимается предпринимательской деятельностью на международном уровне. По роду своей деятельности часто находится за границей, а на территорию РФ прилетает несколько раз в году. Сколько дней ему необходимо быть на территории России, чтобы остаться ее налоговым резидентом?

- не менее 183 календарных дней

- не менее 183 календарных дней в течение 12 следующих подряд месяцев

- не менее 183 календарных дней в течение календарного года

- не менее 183 календарных дней в течение налогового периода

Наш ответ: не менее 183 календарных дней в течение 12 следующих подряд месяцев

Согласно пункту 2 статьи 207 Налогового кодекса Российской Федерации (далее – Кодекс) налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Вопрос 12/35

Школьник, с согласия родителей в свободное время ведет видео блог и получает доход от своей деятельности. С какого возраста он может быть привлечен к ответственности за совершение налоговых правонарушений?

- с 14 лет

- с 16 лет

- с 18 лет

- с момента начала трудовой деятельности

Наш ответ: с 16 лет

Административная ответственность может наступать при достижении возраста шестнадцати лет (статья 2.3. КоАП РФ).

Вопрос 13/35

В организации с 1 июля 2019 г. принят на работу гражданин Таджикистана. На территорию Российской Федерации он приехал 24 июня 2019 г. По согласованию с руководством он отсутствовал 2 недели в августе (с 1 по 14 августа 2019 г.), в сентябре (с 10 сентября по 2 октября) – улетал на родину по семейным обстоятельствам. Какого числа гражданин Таджикистана станет резидентом Российской Федерации?

- с 01.01.2020

- с 23.12.2019

- с 26.01.2020

- с 28.01.2020

Наш ответ: с 28.01.2020

По общему правилу налоговыми резидентами РФ признаются физические лица, которые фактически находятся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (Федеральный закон от 31 июля 2020 г. № 265-ФЗ). Президент РФ подписал закон, согласно которому физлица, находившиеся на территории РФ в 2020 году от 90 до 182 дней включительно, получили право признать себя налоговыми резидентами РФ в 2020 году на основании подаваемого в налоговые органы заявления.

Вопрос 14/35

Какой вид доходов необходимо отражать в налоговой декларации по форме 3-НДФЛ?

- доходы от реализации недвижимости

- страховые взносы

- пенсии

- полученные алименты

Наш ответ: доходы от реализации недвижимости

Декларация по форме 3-НДФЛ — это декларация по налогу на доходы физических лиц.

Вопрос 15/35

В 2020 году гражданин продал квартиру, которая находилась в собственности менее года, и получил доход. До какого числа ему необходимо заплатить налог?

- не позднее 30 апреля года, следующего за истекшим налоговым периодом

- не позднее 15 июля года, следующего за истекшим налоговым периодом

- не позднее 1 декабря года, следующего за истекшим налоговым периодом

- он не должен платить налог, так как квартира была куплена за собственные средства

Наш ответ: не позднее 15 июля года, следующего за истекшим налоговым периодом

Заплатить налог нужно не позднее 15 июля года, следующего за годом продажи объекта недвижимости или доли в нем (п. 4 ст. 228 НК РФ).

Вопрос 16/35

В 2020 году гражданин продал квартиру, купленную им в 2019 году. На деньги от продажи он купил дом. Нужно ли ему уведомлять налоговые органы о продаже квартиры?

- нет, так как он не получил доход

- нет, так как это его квартира и он вправе делать с ней что хочет

- да, ему необходимо представить налоговую декларацию не позднее 30 апреля 2021 года

- да, ему необходимо представить налоговую декларацию не позднее 15 июля 2021 года

Наш ответ: да, ему необходимо представить налоговую декларацию не позднее 30 апреля 2021 года

Отчитаться перед ФНС о полученных доходах должны только те граждане, которые продали квартиру, бывшую в собственности: менее 3 лет — если у продавца нет другой жилой недвижимости; менее 3 лет — если жилье было получено в качества наследства, в порядке дарения, приватизации, по договору пожизненного содержания с иждивением; менее 5 лет — во всех прочих случаях (есть другие недвижимые объекты в собственности, либо квартира была получена в порядке, отличающемся от указанных в предыдущем пункте, например, была куплена по договору купли-продажи).

Вопрос 17/35

Гражданка имеет на обеспечении 4-х несовершеннолетних детей. Определите потенциальный размер ежемесячных стандартных налоговых вычетов, на которые она может претендовать:

- 5 600

- 7 200

- 8 800

- 8 400

Наш ответ: 8 800

На первого и второго ребёнка — 1400 рублей; На третьего и каждого последующего ребёнка — 3000 рублей.

Вопрос 18/35

С 2018 года Мария Петровна работает в должности бухгалтера в крупной компании. В 2019 году работодатель решил ее повысить до главного бухгалтера с ежемесячной заработной платой – 50 000 рублей. В связи с увеличением дохода Мария Петровна приняла решение получить второе высшее образование в университете, где ежегодная стоимость обучения составляет – 200 000 рублей. Срок обучения – 3 года. В том же году она поступила в университет и оплатила первый год обучения. В начале 2020 года она подала декларацию в налоговый орган для получения социального налогового вычета за обучение. Какую сумму Мария Петровна получит в качестве вычета за 2019 год?

- 15 600

- 26 000

- 19 500

- Она может получить вычет только после оплаты всего обучения

Наш ответ: 15 600

120 000 рублей в год – максимальная сумма расходов на собственное обучение. 120 000 руб. х 13% = 15 600 руб.

Вопрос 19/35

В семье Ивановых родился ребенок. С какого момента родители могут начать получать стандартный налоговый вычет?

- с месяца, следующего за месяцем его рождения

- с первого января года его рождения

- с месяца его рождения

- с даты получения свидетельства о рождении

Наш ответ: с месяца его рождения

Стандартный налоговый вычет НДФЛ на детей предоставляется и на рожденных в текущем налоговом периоде. Например, если ребенок родился 14 ноября 2018 года, вычет на него может быть заявлен родителями с 1 ноября 2018 года, то есть с начала месяца, в котором ребенок родился.

Вопрос 20/35

В 2020 году Анна продала квартиру за 3 000 000 рублей, купленную в 2019 году за 2 500 000 рублей. Документы, подтверждающие расходы на приобретение квартиры она потеряла. Какую сумму налога придется заплатить в бюджет?

- 260 000 рублей

- 65 000 рублей

- 390 000 рублей

- 250 000 рублей

Наш ответ: 260 000 рублей

НДФЛ= (3 000 000 руб.-1 000 000 руб.) x 13%=260 000 руб.

Вопрос 21/35

В 2019 году Николай унаследовал от отца автомобиль, который был куплен за 400 000 рублей (согласно сохранившемся документам) и сразу его продал за 500 000 рублей. Какую сумму налога Николай должен заплатить в бюджет?

- 32 500 рублей

- 49 400 рублей

- 65 000 рублей

- 13 000 рублей

Наш ответ: 13 000 рублей

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%

Вопрос 22/35

Мамина сестра Тамара Ивановна подарила любимой племяннице квартиру. Её кадастровая стоимость составляет 3 500 000 рублей. Нужно ли племяннице декларировать полученный доход и платить налог?

- Нет, так как мамина сестра является близким родственником

- Нет, так как налог платится только при продаже

- Да, так как мамина сестра не является близким родственником

- Да, так как налог платится всегда

Наш ответ: Да, так как мамина сестра не является близким родственником

Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и не полнородными (имеющими общих отца или мать) братьями и сестрами).

Вопрос 23/35

Пенсионер Иван Иванович имеет в собственности квартиру, кадастровая стоимость которой равна 2 000 000 рублей. За нее он не платит имущественный налог. В прошлом году он купил еще одну квартиру, оцененную инженерами в 1 500 000 рублей, площадью 45 кв. метров. Какой вычет на вторую квартиру может получить пенсионер при расчете налога?

- 10 кв. метров

- 20 кв. метров

- 45 кв. метров

- 50 кв. метров

Наш ответ: 20 кв. метров

Помимо льготы в виде освобождения от налога на имущество пенсионеры имеют право на вычет по этому налогу. Он не зависит от права на льготы и применяется для всех объектов автоматически. Например, при начислении налога за каждую квартиру, из общей площади вычитают 20 м2

Вопрос 24/35

С 01.01.2019 Иван Петрович вышел на пенсию, получил пенсионное удостоверение, и ему была назначена пенсия. В собственности Иван Петрович имеет земельный участок в Московской области площадью 1 000 кв. метров. Должен ли он платить налог?

- нет, так как пенсионеры освобождаются от уплаты налогов

- да, налог он будет уплачивать с 1 000 кв. метров

- да, налог он будет уплачивать с 400 кв. метров

- да, налог он будет уплачивать с 600 кв. метров

Наш ответ: да, налог он будет уплачивать с 400 кв. метров

Если ранее Налоговый кодекс предусматривал уменьшение налоговой базы по земельному налогу на фиксированную сумму 10 000 рублей, то с вступлением в силу указанного выше закона №436-ФЗ необлагаемой стала величина кадастровой стоимости «шести соток» – 600 квадратных метров участка земли, являющегося объектом налогообложения. Данный налоговый вычет по-прежнему распространяется на льготные категории налогоплательщиков – Герои Советского Союза и РФ, ветераны военных действий, инвалиды I и II групп, чернобыльцы и другие лица, перечисленные в статье 391 Налогового кодекса. Кроме того, новым подпунктом 8 указанной статьи утверждена еще одна категория льготников – пенсионеров. Федеральная льгота по земельному налогу для пенсионеров в 2018 году дает право на необлагаемые «шесть соток»: — лицам, получающим пенсии, назначенные согласно пенсионному законодательству, — мужчинам, достигшим возраста 60 лет, и женщинам в возрасте от 55 лет, получающим ежемесячное пожизненное содержание согласно российским законам. Не имеет значения, какую пенсию получает налогоплательщик, а также работает он, или нет – льгота распространяется на всех указанных лиц. Данный вычет для пенсионеров действует при расчете земельного налога за периоды, начиная с 2017 года.

Вопрос 25/35

Кто обязан исчислять сумму транспортного налога, подлежащую уплате налогоплательщиками — физическими лицами?

- налогоплательщик самостоятельно

- ГИБДД МВД РФ

- налоговые органы

- органы Гостехнадзора

Наш ответ: налоговые органы

Сумма налога, подлежащая уплате налогоплательщиками — физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами (организациями, должностными лицами), осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Вопрос 26/35

До какого числа необходимо платить имущественные налоги за 2020 год?

- не позднее 1 декабря 2021 года

- не позднее 1 ноября 2021 года

- не позднее 30 апреля 2021 года

- не позднее 15 июля 2021 года

Наш ответ: не позднее 1 декабря 2021 года

Не позднее 1 декабря 2021 года физическим лицам необходимо уплатить налог на имущество физических лиц, транспортный и земельный налоги за 2020 год.

Вопрос 27/35

Иван Иванович относится к льготной категории налогоплательщиков. На сколько квадратных метров он может уменьшить налоговую базу по земельному налогу?

- 1000 кв. метров

- 400 кв. метров

- 500 кв. метров

- 600 кв. метров

Наш ответ: 600 кв. метров

№436-ФЗ необлагаемой стала величина кадастровой стоимости «шести соток» – 600 квадратных метров участка земли, являющегося объектом налогообложения.

Вопрос 28/35

Сколько квадратных метров должна быть площадь хозяйственных строений или сооружений, чтобы налогоплательщик был освобожден от уплаты налога на имущество физических лиц?

- не более 500 кв. метров

- не более 50 кв. метров

- не более 5 кв. метров

- не более 55 кв. метров

Наш ответ: не более 50 кв. метров

Если площадь хозяйственной постройки не превышает 50 квадратных метров, то налог с нее не взимается.

Вопрос 29/35

Гражданину, использующему специальный налоговый режим для самозанятых, необходимо оплатить налог с полученного дохода. С помощью какого приложения он сможет это сделать?

- Самозанятый

- Личный кабинет физического лица

- Мой налог

- Налог.ру

Наш ответ: Мой налог

Закон о налоге на профессиональный доход вступил в силу 1 января 2019 года. Чтобы платить налог по льготным ставкам и работать без кассы, положено зарегистрироваться — для этого и нужны приложение «Мой налог» и личный кабинет самозанятого.

Вопрос 30/35

Анна помогла подруге оформить интерьер квартиры, получила от неё наличными деньги и отразила эту операцию в приложении для самозанятых. Какая налоговая ставка применяется в отношении полученного Анной дохода?

- 4%

- 6%

- 0%

- 13%

Наш ответ: 4%

Ставки налога для самозанятых: 4% — если принимать деньги от физлиц, 6% — если от юрлиц и ИП. Максимальный доход за календарный год — 2,4 млн рублей.

Вопрос 31/35

Какую сумму за налоговый период не должен превышать доход плательщика, применяющего специальный налоговый режим «Налог на профессиональный доход»?

- 4.2 миллиона рублей

- 2.4 миллиона рублей

- 2.0 миллиона рублей

- 4.0 миллиона рублей

Наш ответ: 2.4 миллиона рублей

НПД могут применять самозанятые – те, кто работает не по найму (т.е. на себя) и получает доход от своей профессиональной деятельности в размере до 2,4 млн рублей в год.

Вопрос 32/35

В 2020 году Иванов оплатил свое лечение в сумме 195 000 руб., что подтверждается всеми необходимыми документами о произведенных расходах, связанных с лечением. Лечение заболевания Иванова включено в утвержденный Правительством РФ перечень медицинских услуг и отнесено к числу дорогостоящих. Клиника осуществляет свою деятельность в соответствии с лицензией на оказание медицинских услуг. В том же году Иванов также оплатил дополнительные занятия своего ребенка в ГБОУ Детский сад № 99 по очной форме обучения в сумме 58 600 руб.. За 2020 год доход Иванова составил 960 000 руб. Какой налоговый вычет из бюджета он может получить?

- 32 968

- 31 850

- 23 218

- 22 100

Наш ответ: 31850

Налоговый вычет на лечение — всегда 13%, но сумма зависит от типа медуслуг.

В большинстве случаев размер налогового вычета по расходам на медицину — 120 000 рублей. То есть вам вернется 13% от этой суммы. При этом вычет по расходам на медицину суммируется с другими социальными налоговыми вычетами, и 120 000 рублей будет максимальной суммой для всех социальных налоговых вычетов, которые вы сможете заявить за год (кроме вычета по расходам на благотворительность и образование детей).

Исключение составляет налоговый вычет по расходам на дорогостоящее лечение. По дорогостоящим видам лечения социальный вычет предоставляется в размере фактически произведенных расходов (вам вернется 13% от той суммы, что вы потратили) и не суммируется с остальными социальными налоговыми вычетами.

образование детей — не больше 50 000 рублей в год на одного ребенка.

Вопрос 33/35

Куда поступают налоги?

- в Федеральную налоговую службу

- в Центральный банк Российской Федерации

- в Министерство финансов Российской Федерации

- в бюджеты: федеральный, региональный, муниципальный

Наш ответ: в бюджеты: федеральный, региональный, муниципальный

Все налоги поступают в консолидированный бюджет РФ — свод бюджетов всех уровней. То есть в федеральный, бюджет субъекта, города и района в совокупности.

Вопрос 34/35

Кто вводит новые налоги?

- Министерство финансов Российской Федерации

- Федеральная налоговая служба Российской Федерации

- Государственная дума Российской Федерации

- Центральный банк Российской Федерации

Наш ответ: Государственная дума Российской Федерации

Налоги вводятся законами, издаваемыми законодательными органами соответствующих уровней — федеральным, региональным, местным.

Вопрос 35/35

Иванов за неуплату налогов был оштрафован. Он оплатил штрафы и пени. Нужно ли ему оплатить неуплаченный налог?

- нет, так как сумма налога входит в размер штрафа

- нет, так как уплата налогов носит добровольный характер

- да, но сумма налога будет уменьшена на величину уплаченных штрафов и пеней

- да, налоги в любом случае надо платить

Наш ответ: да, налоги в любом случае надо платить

Возможно вам будет интересен: Всероссийский онлайн-зачет по финансовой грамотности (1 часть), (2 часть)

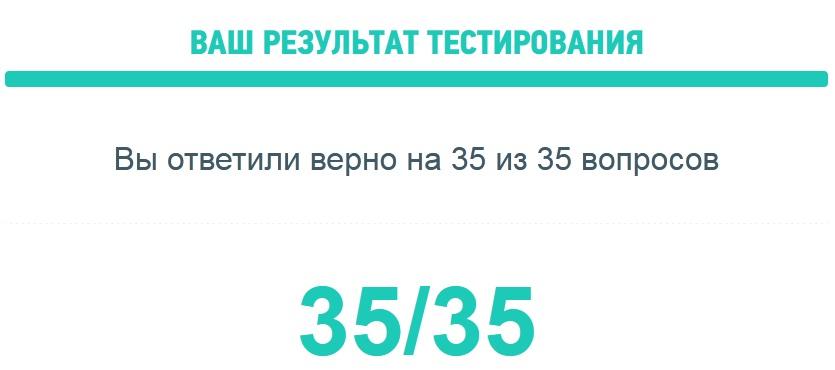

Не верные ответы

Я знаю, на 3 вопроса не верные ответы, только найти не могу на какие, может кто подскажет? а на 32 вопроса ответил правильно «Вы ответили верно на 32 из 35 вопросов»

на вопрос 30 ответ-4%, вопрос №34 ответ Государственная Дума

Спасибо

Вообще странно. Прошел тест дважды. Второй раз при специальном «копировании» ответов с сайта — получил 33 верных из 35.

Прошел тест дважды. Итог — 33 из 35. Интересно, в каких вопросах ошибся.

На вопрос номер 32 дан неверный ответ. Вычет за обучение детей предоставляется не более 50 т руб на каждого ребенка. Ответ 31850

Да спасибо!

На самом деле не учли ограничения до 50000

Объясните, пожалуйста, почему в 21ом вопросе ответ 13000руб? Николай ведь унаследовал автомобиль, так какая разница сколько стоила эта покупка его отцу? На данный момент он, автомобиль уже Николаю принадлежит и он его не покупал. Почему (500-400), а не 500-льгота*13%?